Im letzten Blogartikel habe ich es angekündigt. Hier also mein Eindruck der druckfrischen Ausgabe von Stephen Fews neuem Buch:

„Bessere Entscheidungen können nur durch besseres Verständnis kommen. Informationstechnologien sind nicht der Schlüssel zu besseren Entscheidungen, das sind wir. Technologien können unser Denken erweitern, aber nicht ersetzen.

Computer haben ein neues „Datenzeitalter“ eingeläutet. Das „Informationszeitalter“ wird erst noch kommen. Wichtiger als das Sammeln von Daten ist es, das wir lernen Signale vom Rauschen zu unterscheiden.“ (Auszug) So fasst der Autor selbst den Inhalt des Buches auf der Rückseite zusammen.

Nach seinem letzten Buch „Information Dashboard Design“ beschäftigt sich Stephen Few jetzt mit der Grundlage guter Visualisierung, den Inhalten. Wie kommen wir zu guten Inhalten? Wie erkennen wir aus einer Fülle von Daten jene, die Entscheidungsrelevant sind?

Warum wäre eine „Slow data-Bewegung“ ganz nützlich?

Stephen Few teilt diesen Weg im Buch in zwei Hauptteile. Im ersten Teil geht es um Grundlagenwissen über Daten und Korrelationen. In einzelnen Kapiteln verbindet er bekannte statistische Aussagen mit betriebswirtschaftlichem Denken: Korrelationen von Kategorien, Maßnahmen; zeitliche Veränderungen; Zusammenhänge zwischen mehreren Variablen und Perspektiven. Die Darstellungen und ergänzenden Beispiele sind gewohnt einprägsam.

Als Begründung für das ausführliche Grundlagenkapitel nutzt Few ein Zitat von A. Lincoln: „Give me six hours to chop down a tree and I will spend the first four sharpening the axe.” Und fügt an:

„This is unpopular but sage advice.”

Der zweite, kürzere Teil des Buches liefert Ideen zum Installieren von Signalgebern, beschreibt wie durch Dokumentation eine nachhaltige Filterung des „Datenrausches“ nach Signale aussehen kann. Ergänzend hierzu finden sich am Ende des Buches zwei Praxisbeispiele.

Fazit

Edward Tufte fasste bereits 2006 die Erfahrung vieler in den Satz: „Design cannot rescue failed content.“ Das vorliegende Buch von Stephen Few beschäftigt sich auf gelungene Weise mit den Wurzeln guter Visualisierung.

Auf unterhaltsame, nicht aufdringliche Art vermittelt Stephen Few mit anschaulichen Beispielen eigentlich trockenes Statistikwissen. Inhaltlich sollte denjenigen, die sich täglich mit Datenanalyse beschäftigen, alles bekannt sein. Doch die gezogenen Vergleiche, Darstellungen und Fragen sind gut geeignet, das unternehmerische Denken zu schulen.

Nicht für jede statistische Korrelation besteht auch ein handlungsrelevanter, kausaler Zusammenhang. Um dies nicht zu vergessen, empfehle ich dieses Buch.

https://www.chartisan.com/wp-content/uploads/2015/11/c-pathdoc-Fotolia1.jpg250495Silja Wolffhttps://www.chartisan.com/wp-content/uploads/2019/12/chartisan_Logo-Website-1.pngSilja Wolff2015-07-16 10:20:442024-04-08 13:48:57Buchrezension: Few – Understanding What Matters in a World of Noise

Noch druckfrisch ist das neue Buch von Stephen Few “Signal” im Juni 2015 erschienen. Ich hatte gehofft heute schon eine Rezension veröffentlichen zu können, doch längere Lieferzeiten durchquerten diesen Plan. Sie wird also nachgereicht und an dieser Stelle daher eine einfache Inhaltsangabe.

Je mehr Daten wir anhäufen, desto schwieriger und aufwändiger wird die Suche nach nützlichen Informationen. Was sind nützliche Informationen? Zuerst einmal sind Daten nur eine Sammlung von Fakten. Durch den Kontext werden sie zu nützlichen Informationen. Oder wie Few sie nennt zu “Signalen”.

Genau um das Herausfiltern nützlicher Informationen aus großen Datenmengen geht es in diesem Buch. Laut eigener Angabe vermittelt das Buch die erforderlichen analytischen Fähigkeiten und liefert eine einfache, praktische Anleitung in der “täglichen Signalerkennung”. Er verwendet Visualisierungsmethoden, um ein umfassendes Verständnis der Daten zu gewinnen und Muster zu erkennen.

https://www.chartisan.com/wp-content/uploads/2015/11/signal_cover.jpg262495Silja Wolffhttps://www.chartisan.com/wp-content/uploads/2019/12/chartisan_Logo-Website-1.pngSilja Wolff2015-06-18 10:02:502024-04-08 13:49:05Buchtipp: Stephen Few – Signal

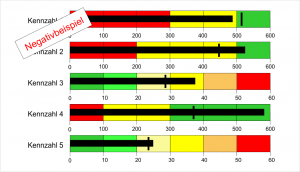

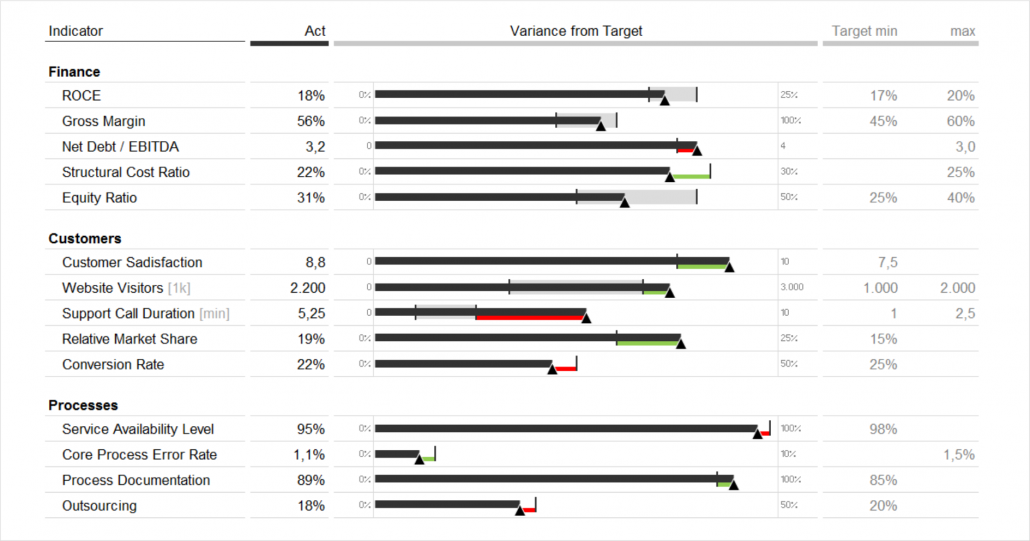

Was sind Bullet Graphs und wo werden sie eingesetzt?

Kennzahlenübersichten in Dashboards werden durch Visualisierung leichter verständlich. Die Umsetzung ist jedoch schwierig, weil Standarddiagramme für diese Aufgabe ungeeignet sind. Bullet Graphs, eine Sonderform des Balkendiagramm, wurden von Stephen Few speziell für Dashboards entwickelt. Sie sind grundsätzlich sehr gut für diesen Zweck geeignet, besitzen aber in Ihrer bekannten Form (siehe Abb.1 und Abb.2) einige Nachteile, die wir in unseren Projekten durch eine abgewandelte, optimierte Form der Visualisierung gelöst haben.

Abb.1: Die Bestandteile eines Bullet Graphs, wie er regelmäßig in Dashboards eingesetzt wird

Bullet Graphs sind eine besondere Form des Balkendiagramm.

Sie vergleichen eine dargestellte Kennzahl mit einem Zielwert.

Außerdem werden durch Hintergrundfarben zusätzliche qualitative Informationen zugeordnet.

Bullet Graphs werden häufig in Dashboards verwendet. Sie ersetzen platzsparend die Tachometer.

Bullet Graphs können horizontal oder vertikal ausgerichtet sein.

Abb.2: Dashboards mit Bullet Graphs, wie sie häufig empfohlen und eingesetzt werden

5 Nachteile dieser Bullet Graph Darstellung

Die Grafiken werden schnell unübersichtlich, weil viele Detailinformationen gezeigt werden, die nicht unbedingt nötig und teilweise gar nicht verfügbar sind, z. B. die qualitative Aussage “schlecht, mittel, gut”. Dieser Nachteil tritt vor allem auf, wenn viele Bullet Graphs auf einer Seite stehen (Liste von Kennzahlen).

Abweichungen vom Ziel sind nicht visualisiert und daher schwer erkennbar. Leicht ablesbar ist nur, ob der Ist-Balken den Zielwert überschreitet. Für die Betrachter wäre aber weiterhin wichtig, ob die Überschreitung gut oder schlecht ist und wie groß die Abweichung ist.

Farbige Hintergrundflächen lenken den Betrachter von der eigentlichen Hauptinformation ab, nämlich dem Ist-Balken und dem Zielwert. Die Farbflächen sehen immer gleich aus, egal ob das Ziel erreicht wurde oder nicht. Sie stören eher die Wahrnehmung als sie zu unterstützen.

Hintergrundflächen verringern den Kontrast zum Ist-Balken und Zielwert. Dadurch sind diese wesentlichen grafischen Elemente im Vordergrund schlechter zu erkennen.

Zielbereiche lassen sich schwer darstellen. In der Praxis gibt es nicht nur feste Zielwerte (Einzelwerte) für Schlüssel-Kennzahlen sondern oft auch Zielbereiche. Bei diesen Kennzahlen (KPI) gilt das Ziel als erreicht, solange der Ist-Wert zwischen Unter- und Obergrenze des Zielbereichs liegt.

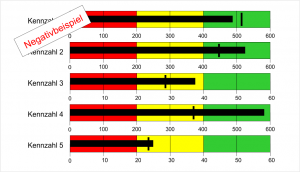

So nutzen Sie die Idee der Bullet Graphs in Dashboards optimal

Für den Einsatz in Dashboards verwenden wir eine speziell optimierte Form von Bullet Graphs (Abb.3), welche die genannten Nachteile vermeidet und zusätzliche visuelle Features mitbringt.

Abb.3: Dashboard mit Bullet Graphs von chartisan empfohlen

Die vereinfachte Darstellung ohne unnötige Hintergrundflächen erlaubt einen schnellen Überblick.

Es werden Zielwerte (Einzelwerte) oder Zielwertbereiche (Unter-/Obergrenze) abgebildet.

Abweichungen werden farbig hervorgehoben: positiv (erwünscht) = grün, negativ (unerwünscht) = rot. Das Ausmaß der Abweichung ist visuell einfach erfassbar. Betrachter erkennen sofort, wo “viel” rot oder grün aufleuchtet.

Die Wertebeschriftung ist platzsparend und übersichtlich in Tabellenspalten untergebracht.

Diese optimierte Grafikform nutzt die Stärken der ursprünglichen Bullet Graphs und ergänzt sie um eine visuelle Abweichungsanzeige. Der Detailgrad wurde so weit wie möglich reduziert, wodurch diese optimierten Bullet Graphs ideal für Listen von Kennzahlen geeignet sind.

Das gezeigte Beispiel haben wir übrigens mit einigen Tricks in Excel umgesetzt und automatisiert. Wie so oft war hier die Idee entscheidend, nicht das Tool. In diesem Sinne konnten wir Sie hoffentlich inspirieren. Sollten Sie weitere gute Ideen für Ihr Reporting suchen, kontaktieren Sie uns!

https://www.chartisan.com/wp-content/uploads/2015/11/c-chartisan-Bullet-graph.jpg259495Markus Wolffhttps://www.chartisan.com/wp-content/uploads/2019/12/chartisan_Logo-Website-1.pngMarkus Wolff2015-05-26 11:28:262024-04-08 13:49:14Bullet Graphs: 5 Nachteile die Sie vermeiden können

Viel wurde hier im Blog über die wichtigsten Regeln und Lösungsansätze für gutes Report Design geschrieben. Ergänzend werden in diesem Beitrag zwei klassische Umsetzungsbeispiele vorgestellt, die in ähnlicher Form sehr häufig in Berichten zu finden sind.

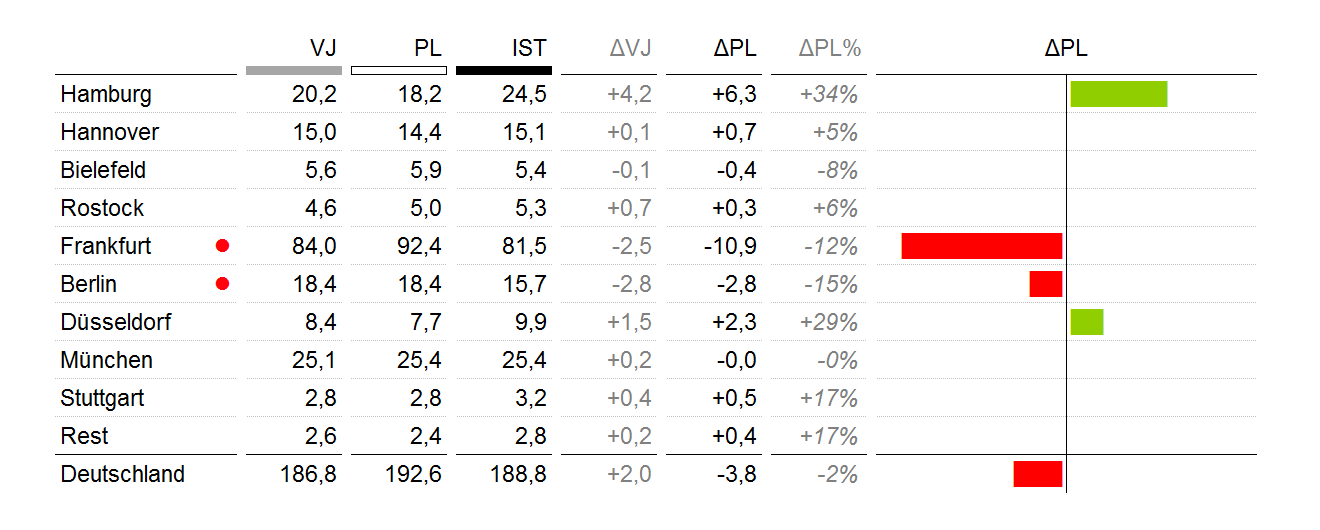

Tabellarischer Plan-Ist-Vergleich

Das erste Beispiel zeigt eine tabellarische Gegenüberstellung von Plan- und Ist-Ergebnissen für alle Standorte eines Landes. Tabellen dieser Art finden sich in fast jedem Monatsbericht. Häufig sind sie aber mit vielen Spalten und langen Zahlen so überfrachtet, dass die Leser sie nur mit großer Mühe interpretieren können. In Abb. 1 wurde der Inhalt so gestaltet, dass die wichtigsten Inhalte sofort auffallen. Dafür sorgen die Visualisierungsspalten. Bereits nach wenigen Sekunden wird klar, dass es eine wesentliche negative Abweichung in Frankfurt gibt. Die Spalten mit den Basisdaten (VJ, PL, IST) und den daraus abgeleiteten Abweichungen sind ebenfalls schnell erfassbar. Das gelingt durch kurze Zahlen (hier in Mio.), kurze Spaltentitel sowie leichtes Design, ohne unnötige Linien oder Hintergrundfarben.

Diese Tabelle priorisiert ganz klar die absolute Abweichung vom Plan. Ausgewählte Zusatzinformationen werden dezent mit angezeigt, lenken aber nicht vom Wesentlichen ab.

Abb. 1: Plan-Ist-Vergleich nach Standorten; EBIT in Mio. EUR

Konzernübersicht Umsatz-Ergebnis-Margen

Die Konzernübersicht (siehe Abb. 2) zeigt auf einer Seite die mittelfristige Entwicklung von Umsatz, EBIT und Margen in allen Ländern. Solche Übersichtsseiten eignen sich sehr gut für einen vorangestellten Zusammenfassungsteil in Berichten. Sie verdeutlichen schnell, welche wesentlichen positiven und negativen Entwicklungen vorliegen. Auf weiteren Seiten folgen dann die relevanten Details zu einzelnen Ländern, Projekten, Kostenarten usw. Ohne sinnvolle Überblicksseiten sind Manager gezwungen sich mit Details zu befassen, ohne das Gesamtbild zu kennen. Dabei wird zu viel Zeit mit unwesentlichen Dingen verbracht. Oft fehlt diese Zeit dann später, wenn der Berichtsempfänger endlich zu den wesentlichen, handlungsrelevanten Informationen vorgedrungen ist. Gute Übersichtsseiten zeigen das unverfälschte Gesamtbild. Sie helfen den Blick auf das Wesentliche zu richten sowie Zeit und Ressourcen richtig einzuteilen.

Abb. 2: Konzern nach Ländern; Umsatz und EBIT in Mio. EUR, Marge in %

Häufig werden solche Übersichtsseiten in der Praxis nicht konsequent genug umgesetzt und verfehlen dadurch ihr Ziel. Viele kleine Diagramme zu erstellen, verursacht bei Berichtsersteller mehr Aufwand als ein großes Diagramm mit vielen Datenreihen. Die “Small Multiples” sind aber für den Empfänger wesentlich besser zu verstehen. Der Mehraufwand ist also eine wertvolle Dienstleistung. Besondere Bedeutung hat der einheitliche Maßstab für alle Diagramme. Ohne ihn geht das Gesamtbild verloren. Die ganze Seite würde ihren Wert verlieren. Daher sollte der Maßstab auch dann durchgehalten werden, wenn kleine (unwesentliche) Werte kaum noch erkennbar sind. Das Gesamtbild hat hier oberste Priorität.

Die abgebildeten Kennzahlen sollen natürlich für die Empfänger interessant und entscheidungsrelevant sein. Die absolute Verteilung der Umsätze im Konzern ist dem Vorstand meist gut bekannt und daher in monatlichen Berichten nicht besonders interessant. In solchen Fällen können Übersichtsseiten z. B. Ergebnisse, Abweichungen, Margen oder andere Kennzahlen thematisieren. Dabei sind Prozentwerte (z. B. Umsatzwachstum in Prozent) hinsichtlich der Skalierung oft günstiger als Absolutwerte. Das wichtigste Ziel und Qualitätskriterium jeder einzelnen Seite ist ein hoher Informationswert für die Empfänger.

Verbesserungspotenzial hinsichtlich des Reporting-Designs gibt es praktisch in jedem Unternehmen. Erste Umsetzungsschritte sind erfahrungsgemäß mit wenig Aufwand und geringem Risiko machbar.

Davon profitieren alle Beteiligten. Durchdachtes Berichtsdesign in der gezeigten Form vermittelt nicht nur Fakten sondern auch das gute Gefühl, alle wichtigen Informationen verstanden zu haben.

Datenvisualisierung ist, aus handwerklicher Sicht, anspruchsvolle Typografie. Aus einem einfachen Grund ist dieses Handwerk zuweilen recht undankbar: Das typografische Produkt selbst soll beim Wahrgenommen-Werden quasi auf den Inhalt hin durchsichtig sein, ohne dass seine Anwesenheit bewusst wird. Sobald die typografische Gestaltung einer Seite, eines Reports selbst Gegenstand der Aufmerksamkeit des Lesers wird, stimmt in der Regel irgendetwas nicht.

Typografie ist dann gut, wenn man von ihrem Vorhandensein keine Kenntnis nimmt. Das gilt zumindest für den Berichtsempfänger, der sich mit der Bedeutung des Inhalts befasst und nicht mit seiner Form.

Die Richtigkeit der Behauptung zeigt sich im Umkehrschluss: Wenn beim Erfassen des Inhalts die Gestaltung zum bewusst wahrgenommenen Gegenstand wird, ist eine Konzentration auf den Inhalt nicht möglich. Der Leser ermüdet schneller, die Konzentration ist nimmt rapide ab. Der Typograf spricht von nicht mehr von der Augenweide, sondern vom Augenpulver.

Zeilen- und Spaltenabstände beeinflussen die Wirkung von Berichten, meist eine Kombination aus Diagramm, Tabelle und Text, enorm. Gleichzeitig sind die Regeln relativ einfach in der täglichen Arbeit zu berücksichtigen.

Richtschnur Zeilenabstand

Beim Lesen hangelt sich das Auge an der Zeile entlang. Der richtige Zeilenabstand hilft ihm dabei. Der Zeilenabstand ist die Schriftgröße zuzüglich des Durchschusses einer Schrift. Er wird von der Mittellängen-Unterkante einer Zeile zur nächsten gemessen. Als Ideal für den Leser gilt für den Zeilenabstand die Formel Schriftgröße plus 20% der Schriftgröße (Durchschuss). In den üblichen Software-Programmen ist ein Durchschuss von 20% der Schriftgröße als Standard voreingestellt.

Spaltenabstände im Text

Der Spaltenabstand ist in der Regel keine voreingestellte Standardgröße. Er wird individuell vom Ersteller festgelegt. Hier kann man sich typografische Erfahrung zunutze machen.

Ist der Spaltenabstand zu eng gewählt, erhält man sehr schnell Augenpulver. Bei einem zu weit gewählten Abstand nimmt das Auge Spalten als nicht zusammen gehörig war. Ein guter Spaltenabstand lässt sich leicht erzeugen, entspricht er doch den Kleinbuchstaben (Minuskeln oder auch Gemeinen) „m“ und „i“ der jeweiligen Schriftgröße.

Dies gilt nicht allein für Textspalten, sondern lässt sich auch direkt auf Zahlenkolonnen anwenden.

Umgang mit Abständen in Tabellen

Der ideale Zeilen- und Spaltenabstand für einen als zusammen gehörig empfundenen Text ist jetzt bekannt und lässt sich in der Regel auch leicht in Tabellen umsetzen. Hier die sichtbaren Unterschiede anhand eines einfachen Excel-Beispiels:

Die Lesbarkeit in den beiden oberen Varianten ist eingeschränkt. Das Auge des Lesers wird relativ schnell ermüden. Die Konzentration auf den Inhalt benötigt größere Anstrengungen als im folgenden Beispiel, welches den oben genannten Regeln folgt.

Diese Tabelle ist nach den obigen Faustregeln gegliedert. Der Tabellenkopf enthält häufig die meisten Textzeichen. Es ist durchaus üblich diese bis zu 2 Punkt kleiner als die Schriftgröße des Korpus zu setzen. Zeilenabstände, die ein Vielfaches bzw. Halbes der Schriftgröße sind, eignen sich häufig besser zur Gliederung als Linien. Die einzelnen Zahlenkolonnen haben das gleiche Zeichenformat. Alle sind rechtsbündig ausgerichtet.

Sie sehen, Typografie ist häufig keine kreative Kunst, eher ein Handwerk. Es ist die gezielte Umsetzung von Erfahrungsregeln und die Anwendung spezialisierter Techniken.

Der ganze Aufwand, das ganze Wissen hat nur ein Ziel: Es ist am besten, wenn dem Betrachter die Tatsache, dass das Betrachtete Ergebnis eines Gestaltungsprozesses ist, gar nicht auffällt. Doch auch hier gilt, das Einfache ist häufig das Schwierigste. Sollten Sie mal nicht weiterkommen, wir helfen gern.

In vielen Reporting-Projekten treten ähnliche Grundsatzfragen auf: Welche Inhalte sollen als Tabelle, welche als Diagramm abgebildet werden? Welche Werte sind für die Empfänger am wichtigsten, welche dienen nur als Zusatzinformation? Wie lassen sich Platzprobleme in Seitenlayouts vermeiden? Solche Fragen lassen sich meist nach kurzer Diskussion pragmatisch beantworten.

Tabelle versus Diagramm

Managementberichte bestehen in der Regel aus Tabellen, Diagrammen und Texten. Tabellen und Diagramme haben die Aufgabe, Daten zu zeigen. Texte transportieren Kommentare, Erläuterungen oder andere verbale Botschaften, sollen aber hier nicht näher betrachtet werden.

Mit einem bewusst gestalteten Mix aus Tabellen und Diagrammen kann ein Bericht sowohl übersichtlich als auch vollständig sein, ohne die Empfänger zu überfordern. Der erste Abschnitt eines Monatsberichts kann z. B. überwiegend aus Grafiken bestehen. Er liefert auf wenigen Seiten die wichtigsten Informationen und ist sehr schnell erfassbar. Der hintere Teil des Berichts dokumentiert in tabellarischer Form alle relevanten Daten. Diese Details werden vom typischen Empfänger nur anlassbezogen und teilweise gelesen.

Das Zusammenspiel von Diagrammen und Tabellen wird durch eine einheitliche Notation – also wiederkehrende grafische Elemente – unterstützt (siehe Abb. 1).

Tabellen liefern aufbereitete Geschäftsdaten in kompakter Form. Sie bilden die Basis vieler Berichte. Im Unterschied zu Diagrammen, werden Tabellen “gelesen”, nicht “gesehen”. D. h. der Betrachter erfasst einzelne Werte nacheinander – meist um Wertepaare miteinander zu vergleichen. Tabellen eignen sich gut zur vollständigen Dokumentation der berichteten Daten.

Das Tabellendesign wird hauptsächlich auf gute Lesbarkeit ausgerichtet. Empfehlenswerte sind: rechtsbündige Ausrichtung von Datenspalten, kurze Zahlen, leichte Optik mit wenigen Linien, hoher Kontrast sowie leicht lesbare Spaltenköpfe.

Abb. 2: links: Zeitreihe mit horizontaler Achse; rechts: Strukturanalyse mit vertikaler Achse; einheitliche Notation: Euros als Balken, Prozente als Nadeln

Diagramme schaffen Überblick (siehe Abb. 1 und Abb. 2). Ihr Inhalt soll – im Gegensatz zu Tabellen – mit wenigen Blicken “gesehen” werden. Bei dieser visuellen Erfassung hat das Gesamtbild oberste Priorität. Der Betrachter will Strukturen, Muster oder Trends erkennen.

Das Design von Diagrammen hängt immer von der angestrebten Aussage ab.

So wird z. B. die zeitliche Entwicklung des Umsatzes als Säulenreihe mit horizontaler Achse gezeigt (siehe Abb. 2, links). Für die prozentuale Plan-Ist-Abweichung je Standort kommt ein Nadeldiagramm mit vertikaler Achse zum Einsatz (siehe Abb. 2, rechts).

Unabhängig vom Diagrammtyp ist es wichtig, dass gleiche Inhalte stets gleich aussehen, z. B. Zeitreihen anders als Strukturanalysen, Euros anders als Prozente, Ist anders als Plan. Diese grafische Standardisierung hilft dem Betrachter beim Erfassen der Inhalte, da sie nicht gelesen werden muss, sondern sofort ins Auge springt – sogar unbewusst. Auf diese Weise wird die bewusste Wahrnehmung so wenig wie möglich von den Inhalten abgelenkt.

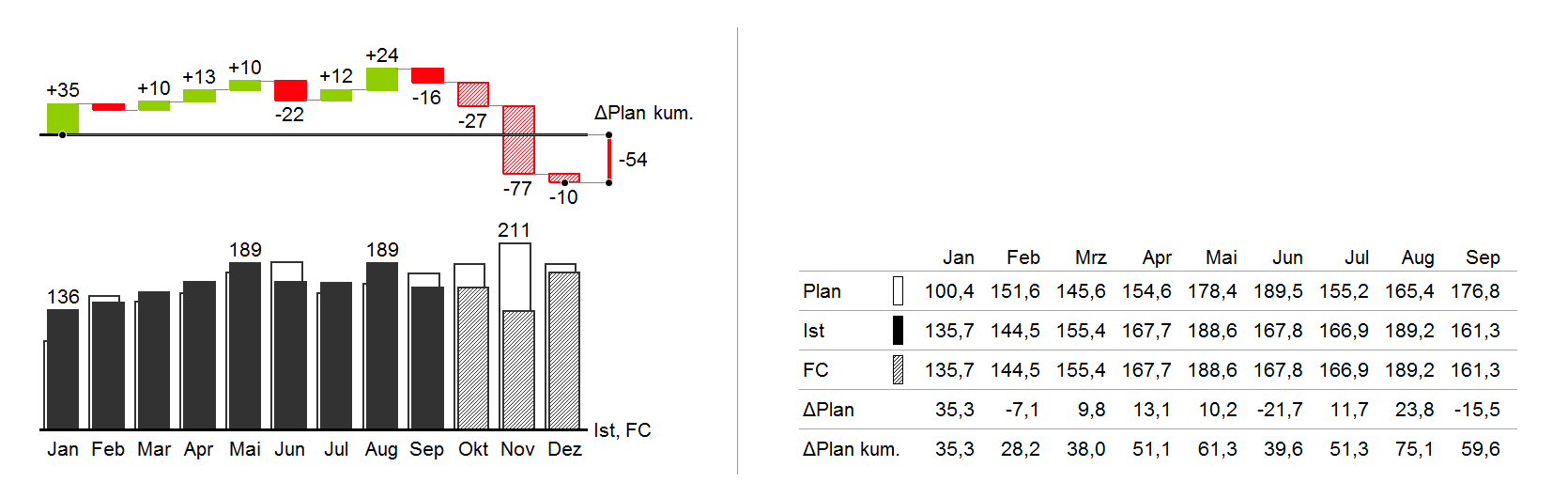

Abweichungsanalysen

Die Analyse von Abweichungen ist der Kern jedes Managementberichts. Je nach Unternehmen und Anwendungsfall werden Abweichungen zwischen unterschiedlichen Basiswerten berechnet: Ist-Plan, Ist-Vorjahr, Forecast-Plan usw. Erst durch sie können die Geschäftsdaten bewertet werden.

Trotz ihrer zentralen Bedeutung werden Abweichungen heute nur selten grafisch angezeigt und sind daher oft sehr schwer erkennbar. Die Ursache für diesen Widerspruch liegt in der Software. Excel und andere Programme bieten fast ausschließlich Diagrammtypen an, bei denen die Basiswerte visualisiert werden, also beispielsweise der Istwert und der Planwert. Die Abweichung ist im Bild nicht zu erkennen.

Abb. 3: Abweichungsdarstellungen: l. u. absolut und l. o. prozentual; m. u. integriert und m. o. separiert; r. u. isoliert und r. o. kumuliert

Hier besteht sehr großes Potenzial zur Verbesserung. Abb. 3 zeigt die wichtigsten Grundformen der grafischen Abweichungsanzeige. In praktischen Anwendungen können diese Typen einzeln oder kombiniert eingesetzt werden. Die Abweichungen erscheinen oft direkt über oder neben dem Diagramm für die Basiswerte (siehe Abb. 1 und Abb. 2).

Die Basiswerte müssen aber nicht in jedem Fall gezeigt werden.

Besonders konsequent gestaltete Berichtsseiten verzichten sogar ganz auf die Basiswerte und zeigen ausschließlich steuerungsrelevante Abweichungen.

Farben wie rot und grün lassen die Richtung der jeweiligen Abweichung sofort ins Auge springen. Das funktioniert aber nur dann wie gewünscht, wenn die Wirkung der Farben nicht bereits durch andere bunte Diagrammelemente verschwendet wurde. Außerdem sollte bereits die Form der Grafik positive und negative Abweichungen unterscheiden, so dass die Empfänger nicht unbedingt auf die Farben angewiesen sind. Dadurch ist immer alles richtig lesbar, auch bei schlechtem Beamer, schwachen Kopien oder Farbfehlsichtigkeit. Für Entscheider sind grafische Abweichungsanzeigen ideal geeignet, um Geschäftsdaten schnell und richtig zu verstehen.

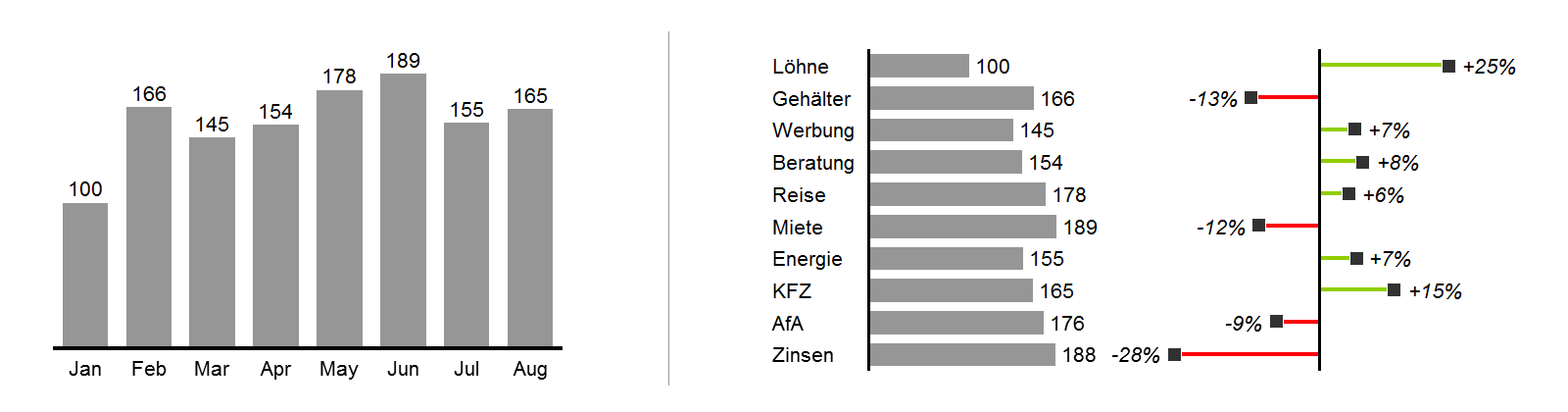

Skalierung und Seitenlayout

Einheitliche Skalen sind sehr wichtig für die leserfreundliche Abbildung von Geschäftsdaten. Ohne sie verwirren grafische Darstellungen oft mehr als sie nützen. Gleich große Werte müssen auch gleich groß angezeigt werden. Unterschiedliche Werte müssen maßstäblich richtig gezeichnet werden.

Zwei Skalierungsfehler treten bei Diagrammen regelmäßig auf. Einerseits werden Achsen oder Balken abgeschnitten und andererseits ist die Achsenlänge bei jedem Diagramm unterschiedlich. Manchmal werden die Achsen aber auch absichtlich falsch eingestellt, damit Wertunterschiede in einzelnen Diagrammen größer zu sehen sind.

Diese Überlegung greift aber zu kurz, da auf diese Weise die wertvolle Überblicksfunktion der Grafiken geopfert wird. Uneinheitliche Grafiken können sogar einen negativen Effekt haben, indem sie die Betrachter verwirren oder täuschen. Richtige, verständliche Visualisierung braucht unbedingt einheitliche Skalen für alle Diagramme die vergleichbare Werte anzeigen, z. B. für alle Werte in Mio. Euro.

Die richtige Skalierung gehört erfahrungsgemäß zu den anspruchsvolleren Umsetzungsschritten. Einige Berichtsersteller geben aber viel zu voreilig ihre Verbesserungsideen auf. Mit zwei einfachen Designtricks lassen sich sehr gute Ergebnisse erzielen.

Die beste Lösung ist ein einheitlicher Maßstab. Dadurch sind alle Grafiken direkt visuell vergleichbar. Der Maßstab gilt idealerweise im gesamten Bericht, mindestens aber pro Berichtsseite, d. h. für alle Diagramme die gleichzeitig betrachtet werden sollen.

Wird diese elementare Designregel verletzt, so verliert die gesamte Seite ihren Hauptnutzen – den Überblick.

Oft ist es notwendig, das Layout geschickt aufzuteilen, so dass der Raum auf der Seite für große und kleine Werte optimal genutzt wird (siehe Abb. 4, links).

Sollte diese bevorzugte Lösung nicht in Frage kommen, gibt es eine gute Alternative. Sogenannte Skalierungsindikatoren können deutlich auf Skalenunterschiede hinweisen (siehe Abb. 4, rechts). Rahmen oder abgewandeltes Balkendesign funktionieren ebenfalls sehr gut als visuelle Hinweise. Im Interesse der Leser sollten jedoch so wenig unterschiedliche Maßstäbe wie möglich gezeigt werden, z. B. zwei oder maximal drei. Diese Lösung entspricht dem Konzept der Innenstadtkarte bei Stadtplänen. Auch sie hat einen anderen Maßstab als die Hauptkarte, ist aber optisch so klar abgegrenzt, dass keine Verwirrung entsteht.

Skalierungsprobleme lassen sich mit den gezeigten Designmethoden fast immer zufriedenstellend lösen. Die Umsetzung erfordert eine gewisse Konsequenz, verspricht aber auch eine deutliche Qualitätsverbesserung.

In monatlichen Abständen wird in dieser Artikelreihe dem Für und Wider der organisatorischen Entwicklung im Bereich Controlling nachgegangen. Neben allgemeinen Einstiegsinformationen finden Sie in den Blogbeiträgen auch aktuelle Studienergebnisse und praxiserprobte Handlungshinweise.

Teil 3: Welche Prozesse und Teilschritte lassen sich auslagern?

Im letzten Artikel schrieb ich über die aktuellen Trends und Erfolge beim Outsourcing von Controlling-Leistungen. Doch welche konkreten Controlling-Leistungen lassen sich ausgliedern?

In den aktuell im deutschsprachigen Raum verfügbaren Studien äußert sich die Mehrheit der Teilnehmer, je nach Studie zwischen 75 und 82%, skeptisch gegenüber einem Fremdbezug. Als Hauptgründe werden häufig drohender Know-how- und Qualitätsverlust, sowie die fehlende Sicherheit für interne Daten angeführt.

Betrachtet man die Studien näher, lässt sich diese Skepsis gut erklären, da die Perspektive der Fragesteller auf einer Prozess-Sicht basiert, z.B. dem von der International Group of Controlling (IGC) veröffentlichten Prozessmodell. Controlling ist hierbei Teil des Management-Prozesses der Zielfindung, Planung und Steuerung, so dass jeder Entscheidungsträger zielorientiert handelt.

In jeder Prozessebene gibt es schutzwürdige Daten und Informationen. In jedem Teilprozess dienen die Arbeitsergebnisse nur dann einer zielorientierten Entscheidungsfindung, wenn eine hohe Qualität der Daten gewährleistet wurde und viel unternehmensinternes Know-how eingeflossen ist. In der Folge führt die Perspektive der Prozesse und Teilprozesse direkt zu oben erwähnter Skepsis.

Selbstverständlich haben Prozessmodelle ihre Berechtigung und positive Auswirkungen auf die Handelnden. Doch können sie uns weiter helfen bei der Frage, welche Controlling-Leistungen sich mit Erfolg fremd beziehen lassen?

Während die meisten auf die Frage nach einer Auslagerung des Management-Reportings wahrscheinlich mit „eher schwierig bzw. nicht möglich“ antworten werden, fällt die Antwort auf die Frage des Zukaufs individueller Analysemodelle mit Dummy-Daten eventuell schon sehr viel positiver aus.

Die nähere Betrachtung der Aktivitäten und die Rolle der Controller bietet eine andere Sichtweise. Seit vielen Jahren ist ein Rollenwandel vom „Zahlenknecht“ hin zum „Business Partner“ zu sehen. Dem Berichtersteller wird immer häufiger eine fachlich fundierte Kommentierung der Berichte und Beratung des Managements abverlangt. Um den Anforderungen der Berichtsempfänger gerecht zu werden, ist es notwendig mehr Ressourcen als bisher auf die Kommunikation des Berichtsprozesses zu verwenden. Doch als Basis der Berichte stehen immer mehr Daten zur Verfügung, wird die Einbeziehung nicht finanzieller Kennzahlen und externer Daten gewünscht. Dies führt, noch dazu gepaart mit dem Ruf nach Kosteneinsparung, zu einem unweigerlichen Ressourcenmangel und beständigem Spannungsfeld.

Ist die Freistellung interner Ressourcen durch die Auslagerung von Einzelaktivitäten möglich? Die Frage so zu stellen, führt zu einem praktikablen Lösungsansatz, den ich aufgrund meiner eigenen beruflichen Erfahrung empfehlen kann. Neue Berufsfelder im Bereich Controlling und Datenmanagement helfen bei der Beantwortung der Frage (siehe auch Artikel “Neue Berufe im Datenmanagement”).

Ganze Prozesse, Teilprozesse auszulagern – ausgenommen in ein unternehmensinternes Shared Service Center – ist durch die enge Verknüpfung mit den Entscheidungsprozessen eines Unternehmens nicht zu empfehlen.

Die Entlastung interner Ressourcen durch die gezielte, punktuelle Fremdunterstützung einzelner, auch wiederkehrender Aktivitäten ist möglich.

Datenanalysemodelle, Prototypen für die Datenvisualisierung, aufbereitete externe Daten lassen sich fast problemlos fremdbeziehen. Sie sind flexibel beim Dienstleister abrufbar und schonen die internen Kapazitäten. Durch die Auswahl geeigneter Anbieter kann man hierbei sogar einen Qualitätsgewinn realisieren.

Die Antwort auf die Eingangsfrage des Blogsartikels lautet daher: Tendenziell lassen sich nicht ganze Prozesse, sondern einzelne Aufgabenpakete auslagern. Welche Arbeiten das konkret sind, ist individuell verschieden und kann sich im Laufe der Zeit immer wieder ändern.

https://www.chartisan.com/wp-content/uploads/2015/01/c-jeremias-münch-Fotolia.com-min.jpg283423Silja Wolffhttps://www.chartisan.com/wp-content/uploads/2019/12/chartisan_Logo-Website-1.pngSilja Wolff2015-01-28 14:39:452024-04-08 13:50:06Ist das Outsourcing von Controlling Leistungen Irrtum oder Innovation? (3)

Reporting Redesign – Tipps und Best-Practice-Erfahrungen

Änderungen im Reporting, das sogenannte Reporting Redesign, können aus zwei Richtungen erfolgen: top-down, ausgehend von den ranghöchsten Berichtsempfängern oder bottom-up, ausgehend von den Berichtserstellern. Größere Erfolgschancen bietet die top-down Strategie. Berichtsersteller verstehen sich dabei als Dienstleister, die neben ihrer inhaltlich-fachlichen Kompetenz auch eine neu erworbene Designkompetenz einsetzen, um die Informationsversorgung der Empfänger zu verbessern.

Interessante, hochklassige Berichte entstehen nicht durch Zufall. Sie sind leicht verständlich und vermitteln die wichtigsten, steuerungsrelevanten Informationen in übersichtlicher Form. Dafür brauchen sie eine gut abgestimmte Kombination aus relevanten Inhalten und zielgerichteter Darbietung.

Im Mittelpunkt steht der individuelle Informationsbedarf der Berichtsempfänger. Die Gestaltung von Grafiken, Tabellen und anderen Berichtselementen wird darauf ausgerichtet, die Fragen der Empfänger zu beantworten und alle relevanten Inhalte klar und verständlich zu transportieren.

Ausgangspunkt jeder Umsetzungsarbeit ist eine Person oder eine Gruppe, die einen Verbesserungsprozess einleiten möchte. Für eine erfolgreiche, nachhaltige Reporting-Optimierung hat sich ein top-down Vorgehen in drei Schritten bewährt: Umdenken – Neues Design – Softwarelösung.

Schritt 1: Umdenken einleiten und Reporting Redesign starten

Ziel der ersten Phase ist ein konkreter Handlungsauftrag des Managements an ein Projektteam oder eine Fachabteilung. Auf Basis dieses Auftrags und der dafür budgetierten Ressourcen folgen dann die nächsten Umsetzungsschritte.

Um dieses erste Ziel des Reporting Redesign zu erreichen, sollte das Management zunächst die Vorteile einer verbesserten Berichtsgestaltung verstehen. So entsteht bereits frühzeitig ein konstruktiver Dialog zwischen Berichtserstellern und Berichtsempfängern. Die Empfänger sind in den Designprozess eingebunden. Dabei entsteht eine gemeinsame, realistische Vorstellung vom angestrebten Ergebnis des neuen Reporting-Designs. Gleichzeitig können bereits erste wichtige Rückmeldungen für die nachfolgende Designphase aufgenommen werden.

In dieser Phase lässt sich auch sehr gut der tatsächliche Informationsbedarf der Zielgruppe klären: Welche Fragen sollen die Berichte beantworten? Welche Aspekte haben die höchste Priorität? Oft haben sich Berichtsteile über Jahre angesammelt. Das Reporting ist teilweise redundant und überladen. Gleichzeitig fehlen möglicherweise Übersichten und relevante Details. Saubere Strukturen und Konzentration auf das Wesentliche sind für den Erfolg der Neugestaltung entscheidend.

Schritt 2: Neues Design konzipieren

Ziel der zweiten Phase sind konkrete, detaillierte Designentwürfe für alle Berichtsseiten.

Diese Konzeptionsleistung wird hauptsächlich von einem kleinen Kernteam erbracht. Das Team besteht meistens aus Vertretern ausgewählter berichtserstellender Fachabteilungen, wie Controlling, Führungsstäben und IT. Ein erfahrener externer Spezialist kann dem Team helfen, methodisch, reflektiert und zügig zum gewünschten Ergebnis zu kommen. Außerdem werden nach Bedarf Fachkräfte für Detailfragen einbezogen. Auch der Kontakt zur Zielgruppe der Berichtsempfänger ist während der Designphase wichtig um Feedback zu erhalten.

Während Few, Tufte, Cairo, Ware und viele andere vor allem effektive Visualisierung beschreiben und sich mit der Funktionsweise von Diagrammen, Charts und Infografiken auseinandersetzen, wählt Simon einen anderen Weg. In seinem Buch geht es um den Nutzen von Datenvisualisierungen für Unternehmen. Er erläutert, wie und warum eine wachsende Anzahl von Organisationen Visualisierungen von Small- und Big Data betriebswirtschaftlich nutzt.

Mit vielen Querverweisen, interessanten Links nähert sich Phil Simon in drei Teilen dem Thema. Im ersten Teil liefert der Autor Hintergrundwissen, Informationen zum heutigen Stand der Datenvisualisierung. Er geht ein auf die verfügbaren Kategorien von DataViz-Anwendungen und Diensten. Kurz wird auch das Thema berührt, wie technik- und datenversierte Mitarbeiter die Arbeitswelt verändern.

Mit Fallbeispielen untermauert Simon seine Idee der visuellen Organisation in Teil 2 des Buches konkreter. Hier benennt er Werkzeuge zur Datenanalyse und Visualisierung. Er zeigt den Unterschied auf zwischen traditioneller IT-Struktur und den Herausforderungen einer visuellen Organisation. Es geht ihm nicht um einen kompletten Umbruch vorhandener Strukturen, sondern um eine sinnvolle Weiterentwicklung, die sich aus der Einbeziehung wachsender Datenmengen ergibt.

Von der Metaebene aus betrachtet der Autor im dritten Teil verschiedene Entwicklungsstufen einer visuellen Organisation. Er stellt Schlüsselfragen, gibt Hinweise zu Best-Practice-Beispielen und räumt mit weit verbreiteten Mythen auf. In diesem Teil des Buches kommt die Praxiserfahrung von Phil Simon als Berater und ausgezeichneter Autor mehrerer Management-Bücher besonders zum Tragen. Viele Argumente und Mythen, die er aufgreift und beantwortet, sind dem am Thema interessierten Leser sicher schon begegnet. Mit einem Ausblick auf aktuelle Trends schließt dieses Buch.

Fazit

Das Buch ist unterhaltsam und flüssig geschrieben. Viele Querverweise, interessante Linktipps und Hinweise zu kostenfreien und kostenpflichtigen Tools liefern eher Denkanstöße und Entertainment, denn „abzuarbeitende Fachlektüre“. Aus meiner Sicht ist es als Einstieg in das Thema betriebswirtschaftlicher Nutzung von Daten interessant. Hier werden Möglichkeiten aufgezeigt und der Blick für das Potential des Themas geschärft.

Leser, denen das Potential welches im Thema Datenvisualisierung steckt, klar ist, geht das Buch eventuell nicht genug ins Detail. Wichtige Fragen zur Datenherkunft, Erschließung neuer Datenquellen bleiben unbeantwortet. Die Praxisbeispiele beziehen sich auf IT- bzw. Online-Unternehmen, wo klarerweise viele Daten anfallen und die effiziente Einbeziehung der Kundensicht eine elementare Rolle spielt. Die Frage nach der Relevanz für traditionelle Branchen bleibt relativ unbeantwortet. Ebenso fehlen Handlungsanleitungen zur konkreten Organisationsentwicklung.

Wie schon im ersten Absatz des Fazits geschrieben, das Buch liefert viele Fragen und Denkanstöße. Von daher lohnt sich aus meiner Sicht ein Blick in das Buch. Denn „in a world of Big Data, data visualization serves as an indispensable tool. Along with human judgment, it is perhaps the most valuable means of comprehension.”

Für Interessierte

Titel

The visual organization

Untertitel

data visualization, big data, and the quest for better decisions

Herausgeber

Phil Simon

Auflage

erschienen Dezember 2013 (erhältlich in englischer Sprache)

In monatlichen Abständen wird in dieser Artikelreihe dem Für und Wider der organisatorischen Entwicklung im Bereich Controlling nachgegangen. Neben allgemeinen Einstiegsinformationen finden Sie in den Blogbeiträgen auch aktuelle Studienergebnisse und praxiserprobte Handlungshinweise.

Teil 2: Welche Trends gibt es? Welche Erfolge sind zu erkennen?

Im ersten Beitrag zu diesem Thema lieferte ich einen Überblick über die verschiedenen Outsourcing Arten und die Erwartungshaltung bei dem Outsourcing von Controlling Prozessen. Das Thema Outsourcing von Controlling wird in der deutschsprachigen Wirtschaft seit rund 10 Jahren in größerem Umfang umgesetzt. Genug Zeit um Trends und Erfolge erkennen zu können.

Fasst man diverse Studien, Befragungen zusammen, gibt es derzeit bei der Auslagerung von Controlling Leistungen einen ganz klaren Trend. Federführend bei der Trendgestaltung sind im deutschsprachigen Raum die Großunternehmen.

Controlling Leistungen werden in, von der Organisation neu geschaffenen, Organisationseinheiten gebündelt. Rund 40 bis 60% (je nach Studie) der jeweils befragten Unternehmen haben in der vergangenen Dekade ein Shared Service Center (SSC) für den Bereich Controlling etabliert. Ein „echtes“ Outsourcing durch Fremdbezug von Leistungen findet derzeit nicht im großen Maßstab statt.

In den meisten Fällen sind die SSC an bereits bestehenden Standorten, gern in der Nähe der Unternehmenszentrale, aufgebaut worden. In der Anfangsphase der jeweiligen Einführung konzentrierte sich die Arbeit der SSC auf transaktionsbasierte Prozesse. Gegenwärtig entwickelt sich der Wunsch in den SSC, auch eine hohe fachliche Expertise zu entwickeln und durch die Konzentration der Spezialisierung weitere Wettbewerbsvorteile zu generieren.

Qualitative Faktoren wie die Steigerung der Datenqualität, der Aufbau von Know-how haben in der Praxis inzwischen eine ähnlich hohe Bedeutung wie die Reduktion von Kosten. Daher werden SSC in der Regel in einer organisatorischen Einheit gebündelt. Die Führung obliegt meist einer Person aus dem obersten Management. Daraus folgt konsequent, dass SSC ihre unterstützenden Leistungen multifunktional für die verschiedensten Unternehmensbereiche anbieten.

In der Praxis arbeiten SSC fast ausschließlich als Cost Center. Ob die, immer wieder proklamierte, durchschnittlich erwartete Kostenreduktion von rund 30% nach der Einführung eines SSC erreicht wurde, ist sicher Einzelfall abhängig. Die allgemeinen Ergebnisse sprechen von einer Amortisation der Investition nach durchschnittlich 4 Jahren.

SSC erbringen ihre Leistungen überwiegend für unternehmensinterne Bereiche. Die Entscheidung eine rechtliche Selbstständigkeit zu wählen, ist eher strategischer Natur als in möglichen Prozessvorteilen begründet. Daher wird dieser Aspekt in den Ausführungen mit geringer Priorität behandelt.

Sämtliche Befragungen und Studien implizieren, dass die durchgeführten Unternehmensreorganisationen die Erwartungen der Verantwortlichen erfüllt haben. Die Einführung von SSC mit den oben genannten Ausprägungen stellt sich für die Zielgruppe der Großunternehmen also erfolgversprechend dar.

Auch im Management von mittleren und kleineren Unternehmen gibt es eine breite Zustimmung, dass rund dreiviertel aller Controlling Prozesse generell auslagerungsfähig sind. Die Vorstellungen beziehen sich hier auf die Auslagerung in SSC und funktionale Gesamtprozesse, wie z.B. das Beschaffungscontrollling.

Zukünftig weist die Entwicklung der SSC in Richtung Center of Expertise. Heute noch in der Breite unbeachtet, wird die Einbeziehung externer Dienstleister und deren Know-how für definierte Teilprozesse an Bedeutung gewinnen und uns hoffentlich weitere innovative Entwicklungen bescheren!

https://www.chartisan.com/wp-content/uploads/2014/11/c-lightpoet-Fotolia.com-min.jpg283424Silja Wolffhttps://www.chartisan.com/wp-content/uploads/2019/12/chartisan_Logo-Website-1.pngSilja Wolff2014-11-12 10:08:172024-04-08 13:52:01Ist das Outsourcing von Controlling Leistungen Irrtum oder Innovation? (2)

Wir können Cookies anfordern, die auf Ihrem Gerät eingestellt werden. Wir verwenden Cookies, um uns mitzuteilen, wenn Sie unsere Websites besuchen, wie Sie mit uns interagieren, Ihre Nutzererfahrung verbessern und Ihre Beziehung zu unserer Website anpassen.

Klicken Sie auf die verschiedenen Kategorienüberschriften, um mehr zu erfahren. Sie können auch einige Ihrer Einstellungen ändern. Beachten Sie, dass das Blockieren einiger Arten von Cookies Auswirkungen auf Ihre Erfahrung auf unseren Websites und auf die Dienste haben kann, die wir anbieten können.

Notwendige Website Cookies

Diese Cookies sind unbedingt erforderlich, um Ihnen die auf unserer Webseite verfügbaren Dienste und Funktionen zur Verfügung zu stellen.

Da diese Cookies für die auf unserer Webseite verfügbaren Dienste und Funktionen unbedingt erforderlich sind, hat die Ablehnung Auswirkungen auf die Funktionsweise unserer Webseite. Sie können Cookies jederzeit blockieren oder löschen, indem Sie Ihre Browsereinstellungen ändern und das Blockieren aller Cookies auf dieser Webseite erzwingen. Sie werden jedoch immer aufgefordert, Cookies zu akzeptieren / abzulehnen, wenn Sie unsere Website erneut besuchen.

Wir respektieren es voll und ganz, wenn Sie Cookies ablehnen möchten. Um zu vermeiden, dass Sie immer wieder nach Cookies gefragt werden, erlauben Sie uns bitte, einen Cookie für Ihre Einstellungen zu speichern. Sie können sich jederzeit abmelden oder andere Cookies zulassen, um unsere Dienste vollumfänglich nutzen zu können. Wenn Sie Cookies ablehnen, werden alle gesetzten Cookies auf unserer Domain entfernt.

Wir stellen Ihnen eine Liste der von Ihrem Computer auf unserer Domain gespeicherten Cookies zur Verfügung. Aus Sicherheitsgründen können wie Ihnen keine Cookies anzeigen, die von anderen Domains gespeichert werden. Diese können Sie in den Sicherheitseinstellungen Ihres Browsers einsehen.

Google Analytics Cookies

Diese Cookies sammeln Informationen, die uns - teilweise zusammengefasst - dabei helfen zu verstehen, wie unsere Webseite genutzt wird und wie effektiv unsere Marketing-Maßnahmen sind. Auch können wir mit den Erkenntnissen aus diesen Cookies unsere Anwendungen anpassen, um Ihre Nutzererfahrung auf unserer Webseite zu verbessern.

Wenn Sie nicht wollen, dass wir Ihren Besuch auf unserer Seite verfolgen können Sie dies hier in Ihrem Browser blockieren:

Andere externe Dienste

Wir nutzen auch verschiedene externe Dienste wie Google Webfonts, Google Maps und externe Videoanbieter. Da diese Anbieter möglicherweise personenbezogene Daten von Ihnen speichern, können Sie diese hier deaktivieren. Bitte beachten Sie, dass eine Deaktivierung dieser Cookies die Funktionalität und das Aussehen unserer Webseite erheblich beeinträchtigen kann. Die Änderungen werden nach einem Neuladen der Seite wirksam.

Google Webfont Einstellungen:

Google Maps Einstellungen:

Google reCaptcha Einstellungen:

Vimeo und YouTube Einstellungen:

Andere Cookies

Die folgenden Cookies werden ebenfalls gebraucht - Sie können auswählen, ob Sie diesen zustimmen möchten:

Datenschutzrichtlinie

Sie können unsere Cookies und Datenschutzeinstellungen im Detail in unseren Datenschutzrichtlinie nachlesen.